从10年以上有期徒刑到缓刑的逆转: 吴安妮律师击破骗取出口退税重罪指控

引言

涉税刑事案件往往因法律关系复杂、数额认定争议大,成为刑事辩护中的难点领域,而骗取出口退税罪因涉案金额通常较大,动辄面临十年以上有期徒刑的重刑量刑建议。吴安妮律师承办的A某骗取出口退税案,凭借精细化的阅卷、精准的法律条款适用和层层递进的辩护策略,将检察机关指控的270万余元犯罪金额核减至30万余元,使被告人从十年以上有期徒刑的量刑建议,最终获得缓刑判决,更明确了骗取出口退税罪与逃税罪的区分界限、立案前退缴税款的扣减规则,为同类涉税案件处理提供了重要裁判参考。

2018 年末,A与他人预谋通过虚增智能手表价格的方式骗取出口退税,随后注册成立两家涉案公司。2019 年下半年,该团伙通过购买智能手表配件、香港进口回流、加装黄金圈后再出口拆分配件循环使用的方式,虚增出口金额,并向税务机关申请五笔出口退税业务,检察机关指控骗取出口退税合计 270万余元。

2023 年 11 月,公安机关以骗取出口退税罪对本案刑事立案侦查,A被抓获归案,其在立案前已主动退缴税款90万余元。2024 年 10 月,检察机关以骗取出口退税罪对A提起公诉,控方认定A公司骗取出口退税金额共计270万余元,且在 “两年内申报五次出口退税” ,属于 “犯罪情节特别严重”,对A提出十年以上有期徒刑的量刑建议。 吴安妮律师在法院一审阶段介入本案后,通过精准地证据审查,激活《刑法》第204条第2款关于“缴税后骗税以逃税论处”的条款适用,向法院申请启动调查程序,成功证实公司进口环节已缴税款140万余元。基于该事实,辩护人有力论证该部分应定性为逃税,且因未履行行政前置程序依法不构成逃税罪,实现了对该数额的实质性扣除。同时,针对立案前已退缴的90万余元,辩护人从多角度充分论述其应扣减的正当性并被法院认可,最终一审对当事人判处缓刑。 检察机关不服一审判决,提起抗诉。经二审发回重审、重一审,法院最终维持原一审的事实认定及判决。吴安妮律师通过层层递进的专业辩护,最终促成法院将指控犯罪金额从270万余元核减至仅30万余元,量刑从检察机关建议的十年以上有期徒刑大幅降至最终适用缓刑,取得了显著辩护效果。

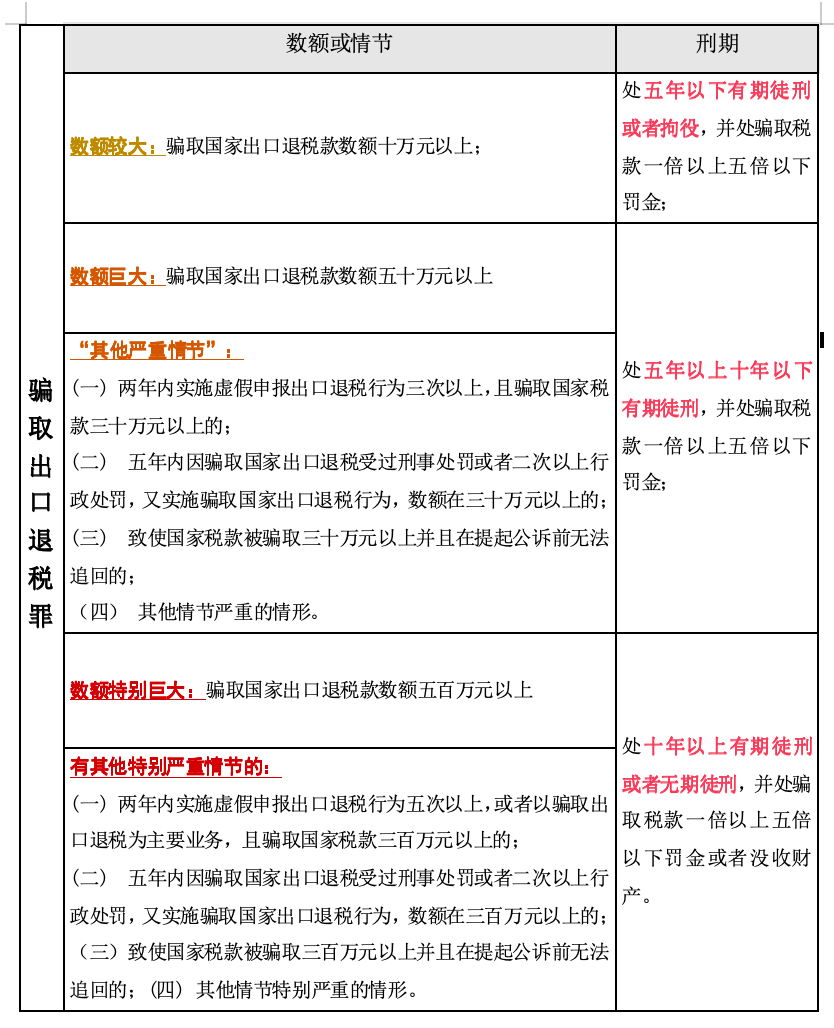

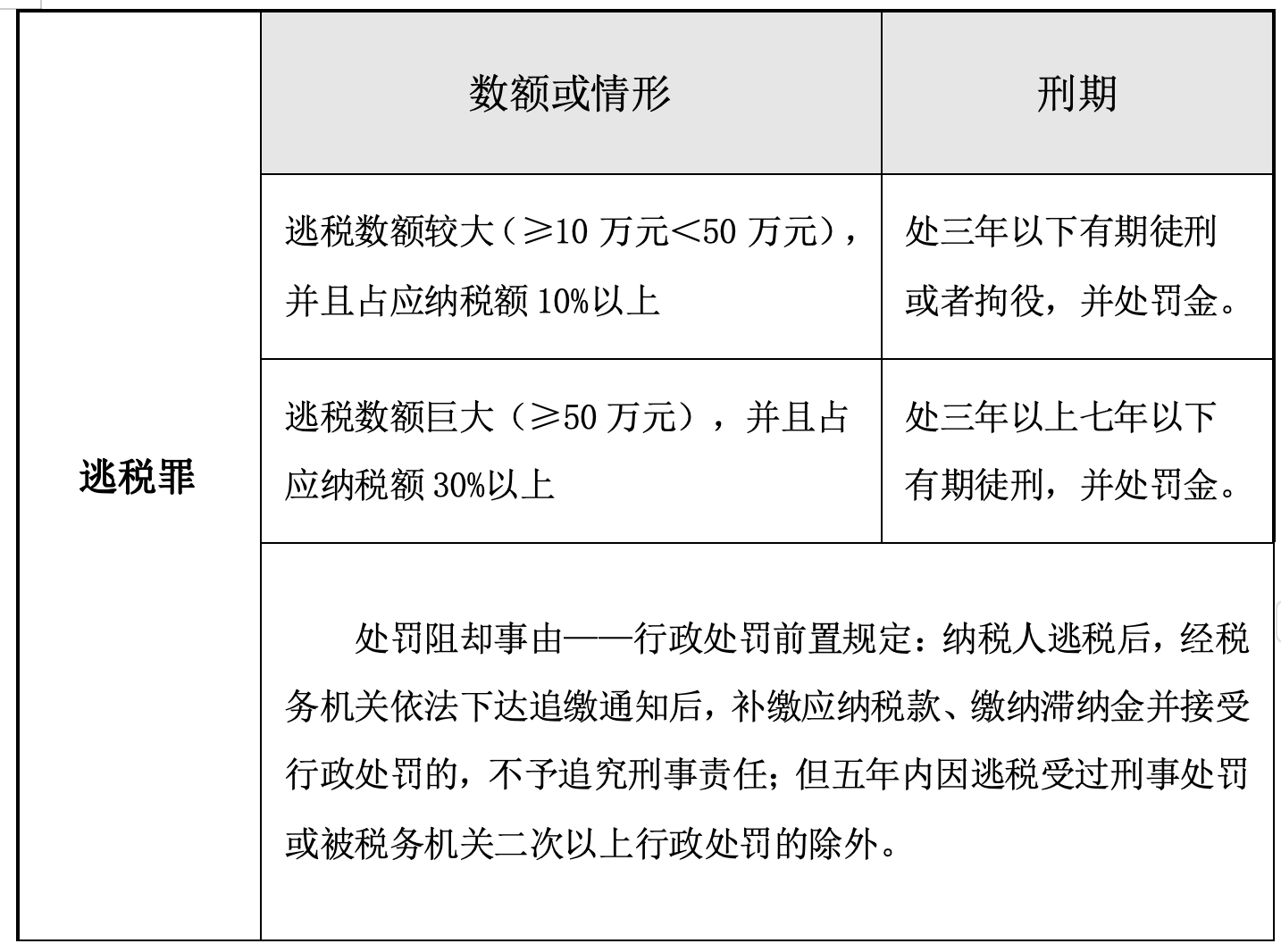

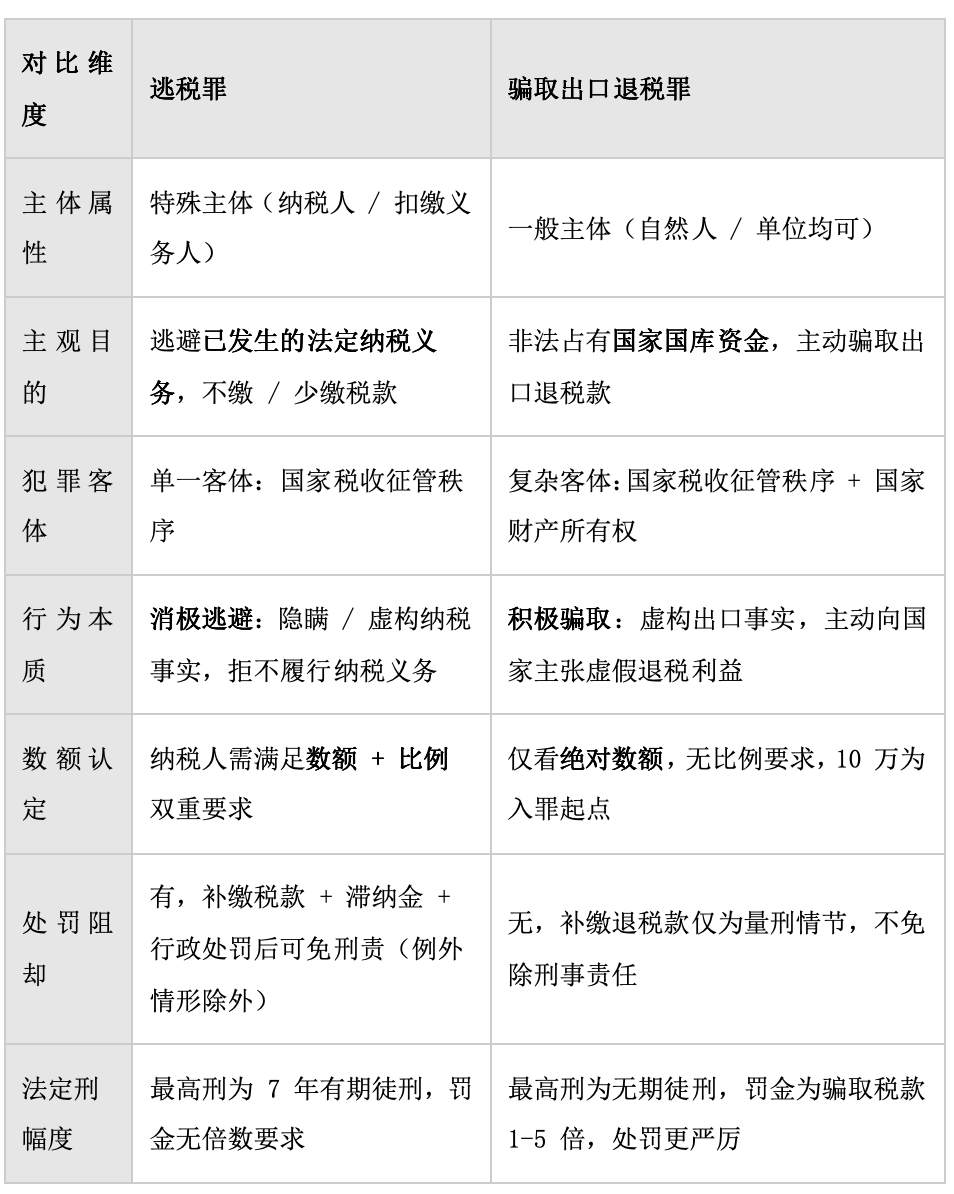

本案的核心争议焦点之一在于骗取出口退税罪与逃税罪的定性区分,二者在构成要件、立案标准及量刑标准上存在本质差异,也是本次辩护的关键法律依据。 骗取出口退税罪 《中华人民共和国刑法》第二百零四条:以假报出口或者其他欺骗手段,骗取国家出口退税款,数额较大的,处五年以下有期徒刑或者拘役,并处骗取税款一倍以上五倍以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处骗取税款一倍以上五倍以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处骗取税款一倍以上五倍以下罚金或者没收财产。 纳税人缴纳税款后,采取前款规定的欺骗方法,骗取所缴纳的税款的,依照本法第二百零一条的规定定罪处罚;骗取税款超过所缴纳的税款部分,依照前款的规定处罚。 逃税罪 《中华人民共和国刑法》第二百零一条第一、二款:纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额较大的,依照前款的规定处罚。 骗取出口退税罪 逃税罪 骗取出口退税罪与逃税罪的区别二、罪名简介(骗取出口退税罪vs逃税罪)

1.法律条文

2.量刑标准

检察机关依据两高《关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释 [2024] 4 号),以 “两年内实施虚假申报出口退税行为五次以上” 认定A构成 “其他特别严重情节”,但吴安妮律师指出,该条款的适用需同时满足 “骗取国家税款三百万元以上” 的要件,缺一不可。从体系解释来看,司法解释中 “其他情节严重” 需同时满足 “三次申报 + 三十万元以上”,对应 “其他特别严重情节” 也应是 “五次申报 + 三百万元以上” 的双重条件;从罪刑均衡原则来看,若仅以申报次数定刑,可能出现小额多次申报却面临十年以上重刑的情况,严重违背刑罚与罪责相适应的原则。而本案指控金额仅 270万余元,未达 300 万元标准,依法不构成 “犯罪情节特别严重”。 吴安妮律师提出,本案指控的270万余元中,有240万余元依法应从骗取出口退税犯罪数额中扣除,最终实际犯罪金额仅为30万余元,具体分为两部分: 1.进口环节已缴140万余元:应定性为逃税行为,但不构成逃税罪 根据《刑法》第 204 条第 2 款“纳税人缴纳税款后,采取假报出口的欺骗方法,骗取所缴纳的税款的,依法定为逃税罪。”这一极少适用的条款,纳税人缴纳税款后以假报出口方式骗取所缴税款的,应定性为逃税行为而非骗取出口退税罪。 在本案中,律师从案卷银行流水中发现,涉案公司在进口手表配件时已向海关缴纳了140万余元增值税,那么在出口该手表配件组装成的成品并申报退税时,其中 140 万余元属于退回自身已缴的税款,应定性为逃税行为而非骗取出口退税罪。该数额应当从骗取出口退税罪的犯罪数额中予以扣除。 同时,逃税罪的认定需经税务机关 “责令补缴” 的行政前置程序,而本案税务机关的处理、处罚决定书均在刑事立案后出具,未履行法定前置程序,该部分金额既不构成骗取出口退税罪,也不构成逃税罪,应全额扣除。 2.立案前退缴90万余元:法益已修复,应按实际诈骗所得计算 骗取出口退税罪的核心法益在于国家税收所有权。参照最高人民法院研究室《关于申付强诈骗案如何认定诈骗数额问题的电话答复》(1991 年 4 月 23 日)之精神:在认定诈骗类犯罪数额时,案发前已被追回的被骗款项应予扣除,应按行为人事后实际挽回的损失数额计算。两高《关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释〔2024〕4 号)第 21 条明确规定,行为人挽回税收损失的,可依法从宽处理、不起诉或免予刑罚。上述两项条款充分印证,危害税收征管类犯罪的规制核心在于恢复国家税收所有权。 本案中,《税务行政处罚决定书》《税务处理决定书》均载明出具日期为 2024 年7月,而本案刑事立案时间为 2023 年 11 月。A 于 2021 年 5 月主动退还 90 万余元税款,该行为不仅发生在刑事立案之前,更早于税务机关作出行政处理决定的时间。亦即,A 在税务机关初步检查阶段即已主动补缴税款,实质填补了国家税收权益的损失。若机械地以行政处理决定或刑事立案时间为节点认定犯罪金额,忽视行为人主动补缴的实质悔罪表现,将导致刑法评价偏离案件的社会危害性本质,亦与上述司法解释确立的立法精神相悖。 吴安妮律师提出,本案应严格适用从旧兼从轻原则。从 “从旧” 角度看,本案案发于 2019 年,依法应适用彼时有效的司法解释。根据《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释〔2002〕30 号),第一档刑的犯罪数额幅度为五万元至五十万元,且其第四条明确规定,“造成国家税款损失三十万元以上并且在第一审判决宣告前无法追回的”,即属于刑法第二百零四条规定的 “其他严重情节”。从 “从轻” 角度看,《关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释〔2024〕4 号)专门规定,实施危害税收征管犯罪,若行为人补缴税款、挽回税收损失并进行有效合规整改的,可以从宽处罚;犯罪情节轻微不需要判处刑罚的,可以不起诉或免予刑事处罚;情节显著轻微危害不大的,甚至不作为犯罪处理。 结合本案具体情形,A 承诺在一审判决前继续补缴税款及罚金,此举将主动、全面地挽回国家税款损失。同时,基于前述辩护意见,本案最终犯罪金额应认定为 30 万元,该数额恰好处于旧法(法释〔2002〕30 号)所规定的第一档量刑幅度之内。因此,综合适用 “从旧兼从轻” 原则,A 积极补缴税款、挽回损失的行为,完全符合新法从宽处罚的条件,建议法院在旧法第一档量刑幅度内对其予以从宽判罚。 本案经一审、检察院抗诉二审、发回重审程序后,法院认定A犯骗取出口退税罪,判处有期徒刑三年,缓刑四年,并处罚金。最终缓刑判决生效。 骗取出口退税等经济犯罪案件,涉及税务、海关、刑法等多领域专业知识,证据繁杂、法律适用争议大,其辩护突破点往往不在于证据的 “从无到有”,而在于对既有证据的深度挖掘、对复杂法律条款的精准激活和对刑事追诉程序的严格审查。 本案的成功,正是源于定性辩护、程序辩护与量刑辩护的环环相扣:通过精准的刑法归类,将部分行为从 “骗税” 重构为 “逃税”,实现定性突破;通过审查犯罪构成的程序性要件,将 240万余元彻底排除刑事评价;通过精确适用量刑规则,将量刑基准从十年以上纠正至三年以下。这充分证明,在复杂经济犯罪辩护中,极致的专业化分析、精细化的阅卷工作和精准的法律适用,是击破重罪指控、实现有效辩护的唯一路径。 吴安妮律师从事检、律职业多年,具有13余年刑事诉讼工作经历。专注于重大刑事案件办理、刑事合规审查与刑事危机应对,拥有深厚的法学理论基础和丰富的刑事实务经验,累计主办和协办各类刑事案件近1000件。辞去公职后从事律师工作至今,经办了多起具有全国、地区影响力的案件,其中不乏获得多起无罪效果的成功辩护案件,如某涉嫌套路贷嫌疑人经逮捕后被决定存疑不起诉案件等。同时,曾作为广州市律师代表先后参加广州市级、广东省级检律司控辩大赛获得多项荣誉,包括“团体一等奖”、“最佳辩手”、“优秀辩手”等奖项。 联系电话:18620565366 邮箱:anny_lawyer@126.com三、吴安妮律师提出的详细辩护意见

01

辩点一:反驳“犯罪情节特别严重”,指出控方对司法解释解读存在明显错误02

辩点二:精确扣减犯罪数额,240万余元依法不应计入骗税金额03

辩点三:多项从宽情节叠加,应在第一档刑幅度内量刑,可以适用缓刑四、案件结果

五、结语

作者:小编

律师事务所办理案件入选2021岭南")