金交所定融产品将陆续爆雷?

2024年3月25日,湖南、辽宁、西安和重庆四地的地方金融监管部门相继发布公告,决定取消各自辖区内金交所的业务资质。这意味着这四个地区今后将不再有金交所存在,任何主体也不再具备从事相关业务的资格。同时,公告还特别提示了“伪金交所”的风险,并明确规定,除中央金融监管部门批准设立的交易场所外,其他地方交易场所或企业不得以任何形式(如登记、备案等)为各类发行和销售非标债务融资产品提供服务和支持。

就在此次公告发布前的3月16日,“中植系”所属财富公司因涉嫌违法犯罪被北京市公安局朝阳分局依法立案侦查。此外,去年5月,雪松系旗下的广州圆方投资有限公司也被广州黄埔公安立案调查。两大巨头接连爆雷事件均与金交所以及在其平台上交易的定融产品密切相关,揭示了这些机构潜在的重大风险。

上述四省市的举措只是开始,预计未来会有更多地方陆续发布类似的公告,取消辖内金交所的资质。这一系列措施表明,那些曾经在诸多金融风险事件中频繁出现的金交所即将彻底退出历史舞台。对于长期实质上从事非法金融活动的“伪金交所”,未来的打击将会更加严厉,甚至可能面临刑事处罚。

在这种背景下,其他地方的金交所是能够按照监管层的要求逐步关停,还是说会以爆雷方式结束?金交所的哪些产品会更容易爆雷?伪金交所会不会首当其冲?

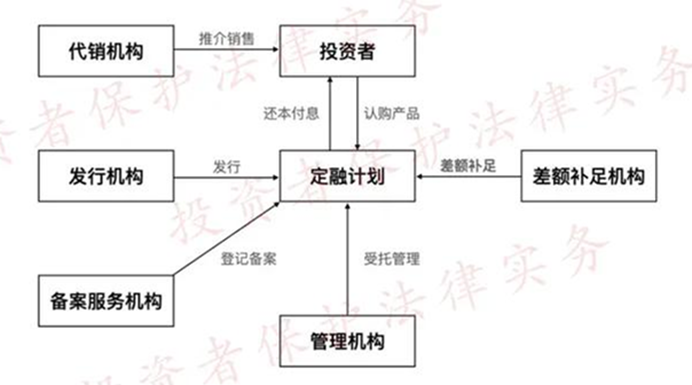

一、定融产品如何会与“非法集资类犯罪”扯上关系

从构成要件上看,定融本身与非法集资类犯罪属于不同性质的金融活动,二者之间并不具有直接关系。

非法集资类犯罪,如非法吸收公众存款罪和集资诈骗罪,需要同时具备非法性、公开性、不特定性、利诱性四个条件。而定融通常针对特定投资者群体,即具有非公开性和特定性,这与非法集资的公开性和不特定性相矛盾。因此,通常情况下,定融产品不会与非法集资类犯罪有关。

然而,不论金交所还是伪金交所,其股东背景、实力都较为雄厚,因此不少投资者,比起关心融资产品的质量和风险,更为关注给这些产品背书的金交所实力,这往往就令投资者忽略了该定融产品的风险性审查。这就使得产品发行方依仗着这些“强大背书”,逾越了定融产品其非公开和特定性的原则。而金交所、伪金交所则成了工具,甚至“帮凶”。通过伪金交所交易的定融产品,因为没有受到如金交所这样的多重监管,风险就会被成倍放大。

二、从两大公司爆雷,看金交所定融产品的关键涉刑风险点

1.中植系

中植系定融产品的运作主要是通过旗下的四大财富管理平台(恒天财富、新湖财富、大唐财富、高晟财富)以及中融信托等金融机构来执行,这些产品通过在地方金交所甚至是伪金交所备案后向不特定的投资者发行,通过引入差额补足机构等方式承诺在一定期限内还本付息。然而却出现了大量资金去向不透明,且部分募集资金可能用于补充企业流动资金,通过资金池运作弥补其他业务的资金缺口,同时依赖持续发新还旧的模式来维持,最终导致无法兑付,引发连锁反应和系统性风险。

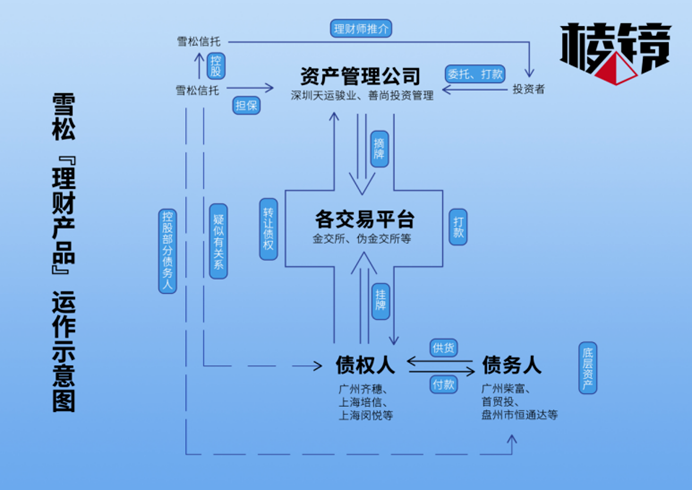

2.雪松系

雪松系通过其下属公司如雪松控股集团有限公司及其关联企业,发行多种以供应链金融或应收账款为底层资产的金融产品。同时通过自己控制的金交所以及它自己的松果APP进行产品的销售和推广,用提供相对较高的收益率吸引投资者,并借助各类通道和关联企业构建复杂的融资网络。然而,雪松系的部分理财产品底层资产存在虚构或“空转”贸易行为,即通过虚假贸易合同生成的应收账款作为理财产品的支撑,实际上并无足够的现金流或真实贸易背景来保障产品的兑付能力。随着风险的暴露,雪松系理财产品面临了兑付困难,最终导致暴雷事件的发生。

从雪松系和中植系两大公司的爆雷事件中,我们可以总结出金交所定融产品在运作过程中存在的四个关键涉刑风险点。

首先,底层资产的真实性是金交所定融产品面临的首要风险。在一些理财产品中,所谓的底层资产可能完全是虚构的,或者在真实的交易链条中掺杂虚假成分。这种欺诈行为导致了市场主体之间的信息不对称,投资者在缺乏真实、准确信息的情况下,无法做出明智的投资决策。此外,隐瞒或虚构市场交易的重要信息,实际上剥夺了投资者的知情权和自主权,使其在作出决策时处于不利地位。

其次,资金的最终流向。一些定融产品募集的资金并未按照理财产品列示或承诺的方向流向投资者所认为的融资方。相反,这些资金可能通过复杂的贸易关系流转至某些企业,并在形成资金池后被挪用至其他项目或业务,从而涉嫌非法集资等刑事犯罪。

再次,债权人、债务人以及第三方资产管理公司与发行企业之间的关系错综复杂。在某些情况下,金交所仅对挂牌产品进行形式审查,而无法深入监管资金的最终流向及主体之间的关系。这种监管的不足可能导致风险的积累和放大,最终引发连锁反应,影响整个金融市场的稳定。

最后,通过第三方承诺或其他增信措施实现刚兑、产品份额化后向不特定对象出售等,同时满足了满足“公开性”“利诱性”“社会性”的特征,那么就可以构成非法吸收公众存款罪。

作者:兰迪广州刑事团队

律师事务所办理案件入选2021岭南")